家を建てるという大きな夢を叶え…

マイホームの購入は、人生における大きな決断の一つです。

その過程で多くの人が直面するのが、住宅ローンと家賃支払いの有無という問題ではないでしょうか。

現在の賃貸の家賃と新しい家の住宅ローン、この二つの支払いが重なる、いわゆる二重払いの負担は、家計にとって大きなプレッシャーとなり得ます。

いったい支払いはいつから始まり、どのくらいの期間、この二重払いが続くのか、具体的なイメージが湧かず不安に感じている方も少なくないでしょう。

また、住宅ローンの審査において、現在の家賃の支払いがどのように影響するのか、という点も気になるところです。

特に、注文住宅の購入や新築物件の完成を待つケースでは、入居までのタイミング調整が難しく、支払い計画に頭を悩ませることもあります。

このような経済的な負担や審査への不安を解消するためには、事前の対策が不可欠です。

例えば、つなぎ融資という選択肢や、賃貸契約の解約タイミングを工夫することで、状況は大きく改善される可能性があります。

この記事では、住宅ローンと家賃支払いの有無に関するあらゆる疑問にお答えし、あなたが安心して新しい一歩を踏み出せるよう、具体的な情報と解決策を網羅的に解説していきます。

fa-hand-pointer-o

この記事で分かる事、ポイント

-

- 住宅ローン審査における家賃支払いの影響

- 家賃とローンの二重払いが発生する仕組みと期間

- 二重払いによる具体的な経済的負担額

- 注文住宅や新築物件で二重払いが起きやすい理由

- つなぎ融資の活用法とメリット・デメリット

- 二重払いを回避するための引っ越しタイミング調整術

- 賃貸契約を損なく解約するための計画的な進め方

住宅ローンと家賃支払いの有無で審査に及ぼす影響

fa-ellipsis-v

この章のポイント

- ローン審査で見られる支払い能力の基準

- 現在の賃貸契約が与える影響とは

- 二重払いの負担はどれくらいか

- 支払いはいつから発生するのか知っておこう

- 二重払いになる代表的な期間

ローン審査で見られる支払い能力の基準

住宅ローンの審査において、金融機関が最も重視する項目の一つが「支払い能力」です。

これは、申込者が将来にわたって滞りなくローンを返済し続けられるかどうかを判断するための基準となります。

具体的には、年収や勤務先、勤続年数といった属性情報に加えて、現在の借入状況が厳しくチェックされるのです。

その中心となるのが「返済負担率」という指標でしょう。

返済負担率とは、年収に占めるすべての借入の年間返済額の割合を指します。

この計算には、自動車ローンやカードローン、スマートフォンの分割払いなども含まれ、もちろんこれから組む住宅ローンの返済額も合算されます。

多くの金融機関では、この返済負担率の上限を30%から35%程度に設定しています。

例えば、年収500万円の人の場合、年間の総返済額が150万円(月々12.5万円)を超えると、審査通過が難しくなる可能性があるということです。

さらに、金融機関は個人信用情報を必ず照会します。

これは、過去のクレジットカードやローンの支払い履歴が記録されているデータベースです。

過去に支払いの遅延や滞納、債務整理などの金融事故の記録があると、支払い能力に疑問符が付き、審査に通過することは極めて困難になります。

このように、ローン審査では申込者の経済的な安定性と信用力が多角的に評価されるわけです。

現在の家賃支払いが直接的に返済負担率の計算に含まれるわけではありませんが、家計の支出状況を判断する材料の一つとして見られることは覚えておくべきでしょう。

安定した収入があり、他に借り入れがなく、信用情報に問題がなければ、支払い能力は高く評価されると考えられます。

現在の賃貸契約が与える影響とは

住宅ローン審査において、現在賃貸物件に住んでいること自体が直接的なマイナス評価になることはありません。

むしろ、毎月きちんと家賃を支払い続けている実績は、安定した支払い能力があることの一つの証左として、ポジティブに捉えられる側面もあります。

しかし、賃貸契約の内容や支払い状況によっては、審査に影響を及ぼすケースも存在するため注意が必要です。

最も重要なのは、家賃の滞納履歴です。

もし、契約している家賃保証会社が信販系(クレジットカード会社やその関連会社)である場合、家賃の支払いが遅れると、その情報が個人信用情報機関に登録されてしまう可能性があります。

信用情報に「遅延」や「滞納」といった記録が残ってしまうと、住宅ローンの審査担当者に「この人は約束通りに支払いができない人だ」という印象を与えかねません。

これは、住宅ローンという長期にわたる高額な借入れの審査において、致命的な欠陥と見なされることが多いのです。

また、家賃の金額も間接的に影響します。

審査では、申込者のライフスタイルや金銭感覚も考慮されます。

例えば、年収に対して不相応に高額な家賃の物件に住んでいる場合、「浪費癖があるのではないか」「将来的な返済計画は大丈夫か」といった懸念を抱かれる可能性もゼロではありません。

逆に、収入に見合った家賃の物件で堅実に生活していることが分かれば、計画性のある人物として評価されるでしょう。

現在の賃貸契約が審査に与える影響をまとめると、「滞納なく支払っている」という事実はプラスに働きうる一方で、「信販系の保証会社で滞納した」という事実は大きなマイナス要因になるということです。

住宅ローンの申し込みを検討し始めたら、まずはご自身の賃貸借契約書を確認し、保証会社の系統を把握しておくことが賢明です。

そして何より、日々の家賃支払いを期日通りに行うことが、将来のマイホームへの最も確実な一歩となります。

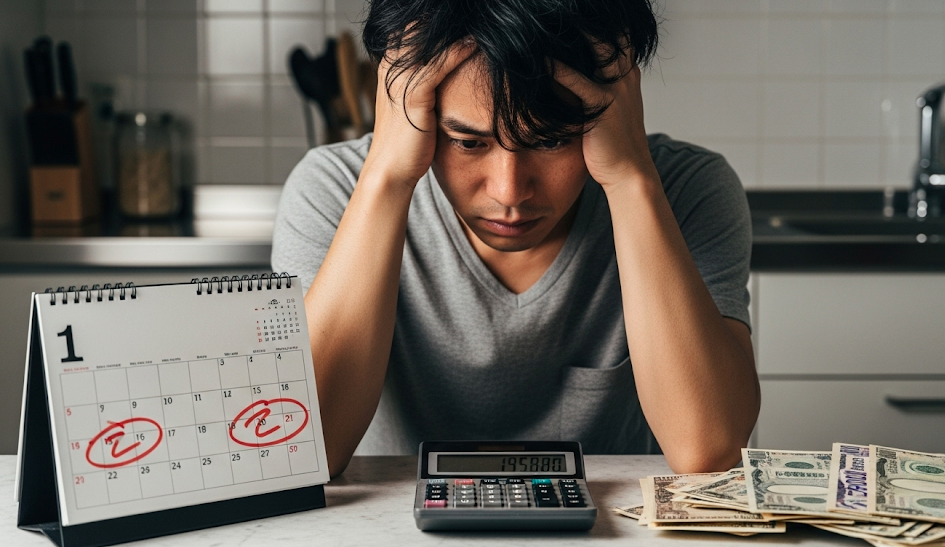

二重払いの負担はどれくらいか

住宅ローンと家賃支払いの有無が気になるとき、最も懸念されるのが「二重払い」による経済的な負担でしょう。

この負担額は、現在の家賃と新しい住宅ローンの返済額によって決まりますが、具体的な数字で見てみると、その重みがよく分かります。

例えば、以下のようなケースでシミュレーションしてみましょう。

- 現在の賃貸物件の家賃:月額100,000円

- 新しい住宅ローンの返済額:月額120,000円

この場合、二重払いが発生する期間中は、毎月の住居費の合計が「100,000円 + 120,000円 = 220,000円」となります。

もし、通常の月の住居費が12万円だったとすると、毎月10万円もの追加支出が発生することになります。

この二重払いが3ヶ月続いたと仮定すると、負担の総額は「10万円 × 3ヶ月 = 30万円」にも上ります。

この30万円という金額は、新しい家具や家電の購入費用、引っ越し費用、その他諸費用に充てられたはずのお金です。

予期せぬ大きな出費は、新生活のスタートに水を差すだけでなく、家計全体の計画を狂わせかねません。

以下の表は、家賃とローン返済額の組み合わせによる月々の二重払い負担額を示したものです。

| 現在の家賃 | 住宅ローン月額返済額 | 二重払い期間中の月額合計 | 通常の月より増える負担額 |

|---|---|---|---|

| 80,000円 | 100,000円 | 180,000円 | 80,000円 |

| 100,000円 | 120,000円 | 220,000円 | 100,000円 |

| 120,000円 | 140,000円 | 260,000円 | 120,000円 |

このように、二重払いの負担は決して軽視できるものではなく、場合によっては数十万円単位の大きな出費となることを認識しておく必要があります。

この負担をいかに軽減し、最小限に抑えるかが、住宅購入をスムーズに進めるための重要な鍵となるのです。

そのためには、二重払いが発生する仕組みと期間を正確に理解し、計画的な対策を講じることが求められます。

支払いはいつから発生するのか知っておこう

住宅ローンと家賃の二重払いを理解する上で、それぞれの支払いが「いつから」発生するのかを正確に把握しておくことは非常に重要です。

このタイミングのズレこそが、二重払いを引き起こす直接的な原因となります。

住宅ローンの返済開始タイミング

まず、住宅ローンの返済は、原則として「融資が実行された後」から始まります。

融資実行日とは、金融機関から借入金が口座に振り込まれ、そのお金で物件の売主に代金を支払う日、つまり決済日・引き渡し日のことです。

そして、第一回目の返済日は金融機関によってルールが異なりますが、一般的には以下の2つのパターンが多く見られます。

- 融資実行月の翌月の約定返済日からスタート

- 融資実行月の翌々月の約定返済日からスタート

例えば、8月20日に融資が実行され、毎月の返済日が27日だとすると、早いケースでは8月27日から、遅いケースでも9月27日から返済が開始されることになります。

つまり、物件の引き渡しを受けてから、およそ1ヶ月後にはローンの返済が始まると認識しておくと良いでしょう。

家賃の支払いタイミング

一方、賃貸物件の家賃は、ほとんどの場合「前家賃」制度が採用されています。

これは、翌月分の家賃を当月末までに支払うという仕組みです。

例えば、9月分の家賃は8月31日までに支払う必要があります。

二重払いの発生メカニズム

この二つの支払いタイミングを組み合わせると、二重払いのメカニズムが見えてきます。

仮に、8月20日に新居の引き渡しを受け、9月10日に現在の賃貸物件から引っ越すとします。

この場合、時系列は以下のようになります。

- 7月末まで:8月分の家賃を支払う

- 8月20日:新居の引き渡し、住宅ローン実行

- 8月末まで:9月分の家賃を支払う(賃貸の解約が9月末の場合)

- 9月27日頃:住宅ローンの第1回目返済が開始

このケースでは、8月末に支払う9月分の家賃と、9月27日に引き落とされる住宅ローンが重なり、「9月」が二重払いの月となります。

このように、ローンの返済開始日と賃貸の解約日(家賃支払最終月)のタイミングを事前に確認し、シミュレーションしておくことが、資金計画を立てる上で不可欠なのです。

二重払いになる代表的な期間

住宅ローンと家賃の二重払いは、どのような状況で、どのくらいの期間発生するのでしょうか。

特に、二重払いが発生しやすいのは、契約から入居(引き渡し)までに時間がかかる物件を購入する場合です。

ここでは、代表的な3つのケースとその期間について解説します。

ケース1:新築マンション(完成前契約)

建設中の新築マンションを契約する、いわゆる「青田買い」のケースです。

契約から建物の完成、そして引き渡しまでは、数ヶ月から長い場合には1年半~2年かかることもあります。

住宅ローンは引き渡し時に実行されるため、ローンの返済が始まるのは入居直後からです。

一方で、現在の賃貸物件には引き渡しを受けるまで住み続ける必要があります。

この場合、厳密な意味での「ローン返済と家賃の同時支払い」という二重払いは発生しません。

しかし、契約時に手付金を、そして完成までの間に中間金を支払うケースが多く、その資金を別途用意する必要があります。

自己資金で賄えない場合は「つなぎ融資」などを利用することになり、その利息負担が発生します。

購入が決まっているにも関わらず、家賃を払い続けなければならないという心理的な負担も大きいと言えるでしょう。

ケース2:注文住宅

注文住宅は、二重払いが最も発生しやすい典型的な例です。

家づくりのプロセスは、一般的に「土地の購入 → 建物の建築」というステップで進みます。

- 土地購入時:土地の代金を支払う

- 着工時:工事の着工金を支払う

- 上棟時:中間金を支払う

- 完成・引き渡し時:残代金を支払い、住宅ローンが全額実行される

住宅ローンが全額実行されるのは建物が完成してからですが、それ以前の土地代金や着工金・中間金の支払いタイミングでお金が必要になります。

これらの支払いに「つなぎ融資」を利用した場合、その融資の返済(利息のみの支払いが一般的)が引き渡し前から始まります。

もちろん、建物が完成するまでは現在の賃貸に住み続けるため、家賃の支払いも継続します。

結果として、「つなぎ融資の利息」と「家賃」の二重払いが発生することになります。

土地探しから建物の完成までには半年から1年以上かかることも珍しくなく、二重払いの期間が長期化しやすいという特徴があります。

ケース3:住み替え(買い先行)

現在の住まい(持ち家)を売却し、新しい住まいに移る「住み替え」においても、二重払いのリスクは存在します。

特に、先に新しい物件を購入してから、現在の家を売却する「買い先行」のケースです。

この場合、新居の住宅ローン返済が始まったにもかかわらず、旧居が売れるまでは旧居のローンも返済し続けなければならない「ダブルローン」の状態に陥る可能性があります。

賃貸からの住み替えではありませんが、これも住居費の二重払いという点では同じ構造です。

売却活動の期間は予測が難しく、市況によっては半年から1年以上売れないこともあり、その間の負担は非常に大きくなります。

これらのケースを理解し、自分の購入する物件がどのタイプに当てはまるのかを把握することが、適切な資金計画と対策の第一歩となります。

住宅ローンと家賃支払いの有無の問題を賢く解決する対策

fa-ellipsis-v

この章のポイント

- つなぎ融資を活用して負担を軽減する方法

- 引っ越しのタイミングを調整する重要性

- 賃貸の解約は計画的に進める

- 具体的な対策と知っておきたい注意点

- 住宅ローンと家賃支払いの有無で悩まないための総括

つなぎ融資を活用して負担を軽減する方法

注文住宅の建築や、土地を先行して購入する場合など、住宅の引き渡し前にまとまった資金が必要になるケースで非常に有効な手段となるのが「つなぎ融資」です。

これは、最終的な住宅ローンが実行されるまでの「つなぎ」として、一時的に資金を借り入れることができるローン商品です。

つなぎ融資の仕組み

つなぎ融資は、住宅ローンの融資実行を前提として、土地の購入代金や建物の着工金・中間金などを、必要なタイミングで貸し出してくれるものです。

返済方法は、住宅ローンが実行されるまでの期間は利息のみを支払い、建物が完成して住宅ローンが実行された時点で、その借入金でつなぎ融資の元金を一括返済するというのが一般的です。

これにより、自己資金が少なくても、スムーズに建築プロセスを進めることが可能になります。

つなぎ融資のメリット

- 自己資金が少なくても対応可能:引き渡し前の高額な支払いを立て替えられるため、手元に多額の現金がなくても家づくりを進められます。

- 支払いがスムーズ:必要なタイミングで必要な額を借りられるため、工務店や売主への支払いが遅れる心配がありません。

- 担保が不要な場合が多い:住宅ローンの実行が前提となっているため、つなぎ融資自体には別途担保を求められないケースがほとんどです。

つなぎ融資のデメリットと注意点

便利なつなぎ融資ですが、利用にあたってはいくつかのデメリットも理解しておく必要があります。

- 金利が高い:担保なしで借りられる分、一般的な住宅ローン(変動金利で1%未満)に比べて金利が高く設定されています(2%~4%程度)。 借入期間が長くなるほど、利息の負担は大きくなります。

- 手数料がかかる:住宅ローンとは別に、事務手数料や印紙代などの諸費用が発生します。

- 取扱金融機関が限られる:すべての金融機関がつなぎ融資を扱っているわけではありません。そのため、つなぎ融資を利用する場合、住宅ローンを組む金融機関の選択肢が狭まる可能性があります。

- 住宅ローン控除の対象外:つなぎ融資の利息部分は、住宅ローン控除の対象にはなりません。

つなぎ融資は、二重払いの期間中の資金繰りを助けてくれる強力な味方ですが、金利や手数料といったコストがかかることを忘れてはいけません。

利用を検討する際は、複数の金融機関の条件を比較し、総支払額がいくらになるのかを綿密にシミュレーションすることが重要です。

また、工期が遅れると借入期間が延び、利息負担も増えるため、施工会社との間で工程管理についてもしっかりと話し合っておくべきでしょう。

引っ越しのタイミングを調整する重要性

住宅ローンと家賃の二重払いを最小限に抑える上で、最もシンプルかつ効果的な方法が「引っ越しのタイミング」を最適化することです。

これは、新居の引き渡し日と、現在の賃貸物件の退去日(契約終了日)を可能な限り近づけることを意味します。

理想的なタイミングとは

理想的なのは、月末に新居の引き渡しを受け、翌月の初めに引っ越しを完了させ、その月のうちに賃貸物件を解約する、という流れです。

例えば、8月30日に引き渡しを受け、9月1日に引っ越すとします。

賃貸契約の解約予告が1ヶ月前であれば、8月末までに解約を申し出ることで、9月末での退去が可能です。

この場合、家賃は9月分まで発生しますが、住宅ローンの返済が始まるのが早くても9月末からだとすると、支払いが完全に重なる期間をゼロ、もしくは非常に短くすることができます。

タイミング調整が有効な物件タイプ

この方法は、特に以下のような物件を購入する場合に有効です。

- 完成済みの新築建売住宅

- 中古住宅・中古マンション

これらの物件は、契約から引き渡しまでの期間が比較的短く、引き渡し日も交渉によって調整しやすいというメリットがあります。

不動産会社の担当者に「現在の家賃との二重払いを避けたい」という意向を明確に伝え、売主側と引き渡し日の交渉を行ってもらうことが重要です。

注意すべきポイント

一方で、タイミング調整にはいくつかの注意点も存在します。

リフォーム期間の考慮

中古物件を購入してリフォームを予定している場合、引き渡し後すぐに引っ越しができるわけではありません。

リフォームの規模にもよりますが、数週間から1ヶ月以上の期間が必要になることもあります。

このリフォーム期間中は、当然ながら新居には住めず、現在の賃貸に住み続けることになります。

その結果、ローンの返済と家賃の支払いが重なる期間が発生してしまいます。

リフォーム計画を立てる際には、工期を正確に把握し、その期間中の二重払いをあらかじめ資金計画に織り込んでおく必要があります。

引っ越し業者の繁忙期

3月~4月などの引っ越しシーズンは、業者の予約が取りにくく、料金も高騰します。

引き渡し日を月末に設定できても、希望日に引っ越しができないという事態も考えられます。

引き渡し日が決まったら、できるだけ早く引っ越し業者を確保することが肝心です。

引っ越しのタイミング調整は、少しの工夫で数十万円の節約につながる可能性のある、非常に重要な対策なのです。

賃貸の解約は計画的に進める

引っ越しのタイミング調整と並行して、極めて重要になるのが現在の賃貸物件の解約手続きを計画的に進めることです。

これを怠ると、せっかく引き渡し日を調整しても、余計な家賃を支払う羽目になりかねません。

解約予告期間の確認

まず最初にやるべきことは、お手持ちの「賃貸借契約書」を隅々まで確認し、「解約予告期間」がどのように定められているかを把握することです。

一般的な居住用物件の場合、この期間は「退去日の1ヶ月前まで」とされていることが多いですが、物件によっては「2ヶ月前」や「3ヶ月前」と設定されているケースもあります。

例えば、解約予告期間が1ヶ月前で、9月30日に退去したいのであれば、8月31日までに大家さんや管理会社に解約の意思を通知する必要があります。

この通知が1日でも遅れて10月1日になってしまうと、退去が10月末日扱いとなり、住んでいないにもかかわらず10月分の家賃も支払わなければならなくなるのです。

解約通知の方法

解約の通知方法も契約書で定められています。

電話一本で済む場合もあれば、所定の「解約通知書」を郵送または持参する必要がある場合もあります。

「言った」「言わない」のトラブルを避けるためにも、書面で通知し、そのコピーを保管しておくのが最も確実な方法です。

家賃の精算方法(日割りか、月割りか)

もう一つ、契約書で確認しておきたいのが、退去月の家賃の精算方法です。

- 日割り精算:月の途中で退去した場合、その月の家賃を日割りで計算してくれる。

- 月割り精算:月の途中で退去しても、1ヶ月分の家賃が発生する。

もし契約が月割り精算だった場合、たとえ月の初日に退去したとしても、月末までの家賃を全額支払う必要があります。

この場合、新居への引っ越しをできるだけ月末に近づけるよう計画することで、無駄な支払いを減らすことができます。

新居の引き渡し日が確定したら、その日から逆算して、いつまでに解約予告をしなければならないのかをカレンダーに書き込み、絶対に忘れないようにしましょう。

不動産会社の担当者や金融機関との打ち合わせに追われ、うっかり手続きを忘れてしまうことは意外と多いものです。

計画的な解約手続きが、二重払いを防ぐための最後の砦となります。

具体的な対策と知っておきたい注意点

これまで解説してきた対策を改めて整理し、さらに効果を高めるための注意点を補足します。

住宅ローンと家賃支払いの有無の問題を乗り切るためには、複数の対策を組み合わせ、総合的な視点で計画を立てることが不可欠です。

対策の組み合わせ戦略

理想的なのは、まず「引っ越しのタイミング調整」を試みることです。

完成済みの物件であれば、売主との交渉次第で二重払いをほぼゼロにできる可能性があります。

一方で、注文住宅のようにそれが不可能な場合は、「つなぎ融資」の活用が前提となります。

その上で、以下の点を組み合わせることで、負担を最小化できます。

- 自己資金の準備:つなぎ融資を利用するにしても、自己資金が多ければ借入額を減らすことができ、支払う利息も少なくなります。特に、土地の購入代金や建物の手付金・中間金の一部でも自己資金で賄えれば、効果は絶大です。

- 金融機関・不動産会社との連携:資金計画やスケジュールについて、早い段階から専門家と密に連携を取りましょう。「二重払いをできるだけ避けたい」という意向を明確に伝えれば、プロの視点から最適なスケジュールや融資商品を提案してくれます。

- 賃貸契約の再確認:前述の通り、解約予告期間や家賃の精算方法を正確に把握し、無駄のない解約手続きを行いましょう。

知っておきたい特別な注意点

家賃スライド(フリーレント)の交渉

数は少ないですが、新築の賃貸物件などで、入居後一定期間(例:1ヶ月)の家賃が無料になる「フリーレント」という契約があります。

これと同様の考え方で、住宅購入者向けに、引き渡し後の一定期間、旧居の家賃をデベロッパーなどが負担してくれる「家賃スライド」や「家賃補填」といったサービスを提供している場合があります。

特に、大規模な新築マンション分譲などでは、販売促進の一環として行われることがあります。

ダメ元でも、不動産会社の担当者にこのような制度がないか尋ねてみる価値はあります。

親族からの資金援助

もし可能であれば、親族から一時的に資金を借りるというのも一つの手です。

つなぎ融資のような高い金利を払う必要がなく、負担を大きく軽減できます。

もちろん、贈与税の問題や、後のトラブルを避けるための借用書の作成など、注意すべき点はありますが、有力な選択肢となり得ます。

精神的な準備

最後に、ある程度の二重払いは仕方がない、と割り切る精神的な準備も大切です。

特に注文住宅など、理想の住まいを追求する場合には、数ヶ月の二重払い期間が発生することは避けられないケースも多いです。

その負担を「理想の家を手に入れるための必要経費」と捉え、あらかじめ予算に組み込んでおくことで、精神的なストレスを軽減し、前向きに家づくりを進めることができるでしょう。

完璧な対策を求めるあまり、がんじがらめになるのではなく、許容できるコストを見極め、柔軟に計画を立てることが成功の秘訣です。

住宅ローンと家賃支払いの有無で悩まないための総括

この記事では、住宅購入の際に多くの人が直面する、住宅ローンと家賃支払いの有無という問題について、そのメカニズムから具体的な対策までを詳しく解説してきました。

最後に、あなたがこの問題で悩まず、自信を持ってマイホーム計画を進めるための要点をまとめます。

まず、最も重要なことは「計画性」です。

住宅ローンと家賃支払いの有無の問題は、決して運任せで解決するものではありません。

ご自身が購入しようとしている物件の種類を理解し、それによって二重払いが発生する可能性があるのか、あるとすればどのくらいの期間、どの程度の負担になるのかを、事前にシミュレーションすることが全ての基本となります。

その上で、この記事で紹介したような対策を講じていくのです。

完成済みの物件を選ぶなら、引き渡しと退去の「タイミング調整」が最も有効な手段です。

不動産会社と協力し、無駄な期間が生まれないよう交渉を進めましょう。

一方で、注文住宅のように入居までに時間がかかる場合は、「つなぎ融資」の活用が現実的な解決策となります。

ただし、その際には金利や手数料といったコストを正確に把握し、複数の金融機関を比較検討することが不可欠です。

そして、どのようなケースであっても忘れてはならないのが、「賃貸契約の計画的な解約」です。

解約予告期間を1日でも過ぎれば、1ヶ月分の家賃という手痛い出費につながります。

契約書を今一度確認し、解約手続きのスケジュールを確定させてください。

住宅ローンと家賃支払いの有無という課題は、正しい知識を持ち、前もって準備をすれば、決して乗り越えられない壁ではありません。

不安や疑問を感じたら、一人で抱え込まず、不動産会社や金融機関の担当者、あるいはファイナンシャルプランナーといった専門家に相談することも大切です。

彼らは多くの事例を経験しており、あなたに最適な解決策を提示してくれるはずです。

この問題を着実にクリアし、経済的な不安なく、素晴らしい新生活のスタートを切られることを心から願っています。

fa-file-powerpoint-o

この記事のまとめ

- 住宅ローンと家賃支払いの有無はマイホーム購入時の大きな課題

- ローン審査では返済負担率と個人信用情報が重視される

- 信販系保証会社での家賃滞納は審査に悪影響を及ぼす可能性がある

- 二重払いは現在の家賃と新ローンの合計額となり家計を圧迫する

- 二重払いはローン返済開始と賃貸解約のタイミングのズレで発生する

- 注文住宅や完成前契約の新築物件は二重払い期間が長くなる傾向

- 対策の基本は事前のシミュレーションと計画性

- 完成済み物件では引き渡しと退去のタイミング調整が有効

- 注文住宅ではつなぎ融資の活用が現実的な対策となる

- つなぎ融資は金利が高く手数料もかかるため条件比較が必須

- 賃貸借契約書の解約予告期間の確認は絶対に行うべき

- 解約予告が遅れると1ヶ月分の余計な家賃が発生するリスクがある

- 自己資金を準備することでつなぎ融イスの負担を軽減できる

- 専門家である不動産会社や金融機関との密な連携が成功の鍵

- 計画的に対策すれば住宅ローンと家賃支払いの有無の問題は解決可能